부동산 양도소득세를 줄이기 위해 고려해야 할 여러 가지가 있지만, ‘보유기간’ 등의 기간 판단은 주의가 필요하다.

부동산 양도소득세를 줄이기 위해 고려해야 할 여러 가지가 있지만, ‘보유기간’ 등의 기간 판단은 주의가 필요하다.

부동산 양도소득세를 줄이기 위해 고려해야 할 여러 가지가 있지만, ‘보유기간’ 등의 기간 판단은 주의가 필요하다.

예를 들어 1주택 비과세 적용시 2년의 보유기간이 필요한데, 이 경우 2년이라는 기간의 계산에 착오가 생겨, 비과세 조건을 충족시키지 못하는 사례가 적지 않다.

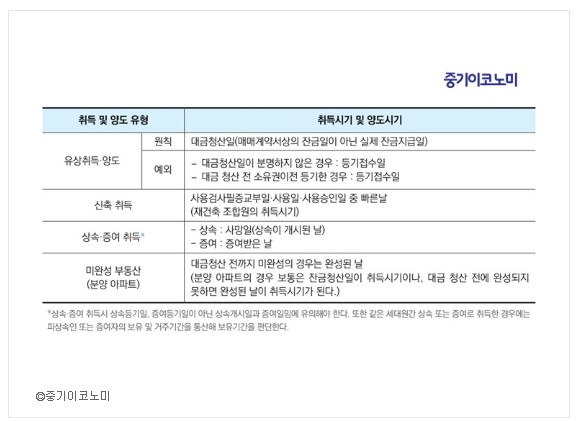

먼저 부동산의 취득시기와 양도시기를 종합 정리하면 다음과 같다. 유상거래에 의한 취득 또는 양도시기는 원칙적으로 잔금청산일로 하나, 예외적으로 등기접수일이 될 수 있다.

양도세법상 기간 규정이 중요하게 적용되는 경우 중 대표적으로는 1주택 비과세 요건 중 2년 보유기간을 산정하는 경우, 장기보유특별공제를 적용하는 경우, 보유기간에 따른 세율을 판단하는 경우가 있다.

보유기간이 1년 미만인 경우, 주택·입주권·분양권을 양도하는 경우 양도차익이 얼마인지 불문하고 70%의 세율을 적용하고, 토지·업무용 오피스텔의 경우에는 50%의 세율을 적용받게 된다. 보유기간이 1년 이상 2년 미만인 경우에도 주택·입주권·분양권 양도의 경우 일괄적으로 60%의 세율을, 토지·업무용 오피스텔의 경우 40%의 높은 세율을 적용받게 된다.

세율 뿐만아니라 장기보유특별공제율을 적용함에 있어서도 주의해야 하는데, 재건축 재개발 입주권을 양도하는 경우에는 더욱 그렇다. 조합원의 입주권 양도시에는 양도차익을 두 단계로 나눠 계산해 양도소득세를 산출하게 된다.

1단계는 기존주택 취득일부터 관리처분계획 인가일까지의 양도차익, 2단계는 관리처분계획인가일부터 양도일까지의 양도차익을 말한다. 1단계는 주택의 양도차익을 의미하고, 2단계는 입주권의 양도차익을 의미한다. 여기서 주택의 양도차익에 대해서는 그 보유기간이 2년 이상인 경우 장기보유특별공제가 적용되는 것이나, 2단계인 입주권 양도차익에 대해서는 그 기간이 2년을 초과하더라도 입주권은 주택에 해당하지 않기 때문에 장기보유특별공제는 적용되지 않는다.

아울러 관리처분계획 인가를 받고 기존주택을 철거하는 것이 일반적이나 관리처분계획인가일 이전에 기존주택을 철거하는 경우가 있는데, 이 경우 보유기간을 정할 때 기존주택 취득일부터 관리처분계획인가일까지가 아니라 기존주택 철거일까지로 산정해야 한다. (중기이코노미 객원=세무법인 신원 채수왕 세무사)

<저작권자 ⓒ 중기이코노미. 무단전재 및 재배포 금지>