지식재산권 수출…‘경상 기술료’ 산출 방법은

시장접근법, 비용접근법, 이익접근법…주로 기술기여도 따라 산정

ICT·제약·바이오 산업 등에서 특허, 기술, 브랜드 등 지식재산권은 기업의 핵심자원이자, 비즈니스 모델로서 기업의 수익창출에 중요한 요소다. 우리나라는 과거 선진국의 기술을 라이센스 계약 체결로 도입(in-licensing)해 사용했지만, 최근 ICT·제약·바이오 산업 등에서 라이센스 수출(out-licensing)이 증가하고 있다. 라이센스 계약이 중요해지고 있는 것인데, 라이센스 수출 계약의 핵심사항인 경상 로열티(Running Royalty)의 산정 방법과 절차에 관해 알아둘 필요가 있다.

ICT·제약·바이오 산업 등에서 특허, 기술, 브랜드 등 지식재산권은 기업의 핵심자원이자, 비즈니스 모델로서 기업의 수익창출에 중요한 요소다. 우리나라는 과거 선진국의 기술을 라이센스 계약 체결로 도입(in-licensing)해 사용했지만, 최근 ICT·제약·바이오 산업 등에서 라이센스 수출(out-licensing)이 증가하고 있다. 라이센스 계약이 중요해지고 있는 것인데, 라이센스 수출 계약의 핵심사항인 경상 로열티(Running Royalty)의 산정 방법과 절차에 관해 알아둘 필요가 있다.

권리사용료(Royalty) 및 라이선스료(License Fees)는 일반적으로 상표, 저작(著作), 특허 및 영업비밀 등 라이센서(Licensor) 소유의 지식재산을 라이센시(Licensee)가 사용하면서 치르는 대가를 말한다. 권리사용료 등은 앞서 언급한 지식재산권뿐만 아니라 프랜차이즈, 독점적 마케팅 권리와 같은 무형자산의 권리 사용에 대해서도 지급될 수 있다. 기술료의 대가는 금전뿐만 아니라 공동 연구개발 및 크로스 라이센싱(cross licensing) 계약을 통한 기술공유, 기업의 지분 취득 또는 제품 등 다양한 유형이 있다.

지식재산권은 아웃 라이센싱을 통해 해외수출이 가능하며, 기업은 지식재산이라는 사내 무형자산을 활용해 매출(수익)을 창출할 수 있다. 기술 또는 특허 등을 제공해 제품 개발, 현지 정부의 규제 승인 등 라이선시 기업의 현지 네트워크 및 전문성을 활용할 수 있다. 현지 시장에서의 제품 개발, 승인, 마케팅을 라이선시 기업에 분담하게 함으로써 기업 경영에 관한 위험을 분산할 수 있다는 장점이 있는 것이다.

지식재산 수출을 위한 라이센스 계약에서 가장 중요한 것은 기술료(로열티)의 산정이다. 기술 가치평가 등 정보를 기초로 협상에 의해 그 거래가격이 결정되는 기술료는 무형자산이라는 특징과, 기술 가치는 그것을 필요로 하는 결과물(상품 등)을 통해 간접적으로 추정된다는 점 등으로 기술료의 가치산정이 어렵다는 특징이 있다.

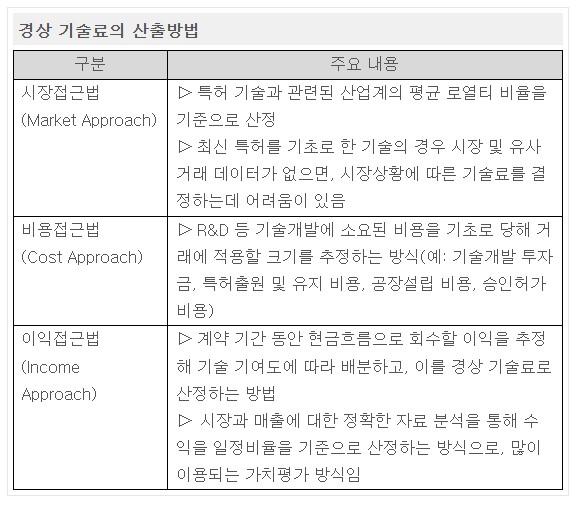

경상 기술료(Running Royalty)는 특허기술 등 지식재산권의 사용, 양도, 대여 또는 수출을 의미하는 실시 정도에 비례해 산출 및 지급하는 기술료다. 지식재산의 실시 정도와 비례 관계에 있는 생산량, 매출액, 사용횟수, 절감액, 순이익금액 등이 기술료 산정의 기준이 될 수 있는데, 산출방법은 아래와 같다.

경상 기술료는 착수 기본료와 경상 기술료의 합으로 산정하는 것이 일반적이며, 산출방법은 위 세 가지를 시장 및 기업 상황에 맞게 복합적으로 응용하는 것이 바람직하다.

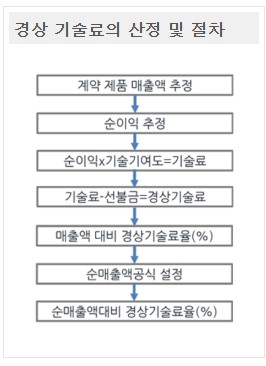

경상 기술료를 산정할 때 많이 이용되는 이익접근법을 기초로 한 경상 기술료의 산정 및 결정 절차는 다음과 같다.

경상 기술료를 산정할 때 많이 이용되는 이익접근법을 기초로 한 경상 기술료의 산정 및 결정 절차는 다음과 같다.

여기서는 순매출액(net sales) 방식의 경상 기술료 추정 사례를 소개한다.

라이센싱 계약 기간 동안 총 매출액이 100억원이고 이에 따른 순이익이 20억원이라고 가정하자. 기술 기여도는 계약제품의 업종별로 상이하지만, 미국의 경우 일반적으로 4개의 경영자원(자본, 기술, 인력, 경영)이 기여했다고 보아, 기술자원에 관한 25%를 관행적으로 적용한다. 착수 기본료는 해당 라이선스 이전에 필요한 실비용으로 1억원이라고 가정한다. 이를 기초로 순매출액 방식의 경상 기술료를 산정하면, 순매출액은 총매출액에 공제 비율로서 총매출액의 10~20%가 일반적이다. 여기서는 10%로 가정해 계산하면 순매출액의 경상 기술료 비율은 4.4%이다.

참고로 경상 기술료를 순매출액으로 계산하는 경우 반품, 수송비, 포장비, 세금, 보험료 등을 공제하는 것이 일반적이다. 순매출액의 추정이 어려운 경우 통상 총매출액의 10%를 공제한 금액을 사용한다.

해외 거래상대방과 라이센싱 계약을 체결할 때 라이센서는 라이센시가 기한 내에 로열티를 지불하도록 계약서에 지급시기와 방법을 약정한 결제조건을 기재해야 한다. ▲지급시기는 제품의 판매시점, 제품의 소유권 이전일, 임상 시험(1상, 2상, 3상) 개시 또는 완료시점, 정부기관의 승인 또는 허가일 ▲지급방법에는 지급은행, 통화 단위, 적용환율 기준, 지급기한 미준수시 페널티 조항, 연체 이자율의 결정 기준 등 구체적으로 기재해야 한다.

또한 해외에서 우리 기업의 지식재산 사용을 위한 로열티 계약을 체결하고자 한다면, 국제 간의 기술거래에 따른 국제 라이센스 계약(cross-border license agreement)이 체결된다. 기술료 소득이 발생하는 경우, 우리나라 정부와 외국과 체결한 조세협약을 근거로 라이센서 법인과 라이센시 법인에 대한 법인세, 주민세의 원천징수 신고 및 이중 조세 방지를 위한 국제조세의 자문이 필요하다. 이 때 중소·중견기업은 한국지식재산보호원(KOIPA) 글로벌 IP센터의 변리사, 변호사 등 특허 전문가 및 기관의 지원사업을 활용해 도움을 받는 것도 고려해볼 수 있다. (중기이코노미 객원=조선대학교 김진규 교수, 관세사)

<저작권자 ⓒ 중기이코노미. 무단전재 및 재배포 금지>